")

Hay informes asegurando que se exigirá a los extranjeros solicitar un Número de Identificación Personal del Contribuyente (ITIN) para usar aplicaciones como Zelle. Es falso. Otro bulo afirma que cualquier persona con más de 600 dólares en transacciones anuales de aplicaciones de efectivo enfrentará un nuevo impuesto. Tampoco es verdad.

El Departamento del Tesoro negó que exigirá a los clientes extranjeros que no posean Social Security (SS) solicitar a partir de noviembre un Número de Identificación Personal del Contribuyente (ITIN) para realizar operaciones bancarias por medio del popular sistema de transferencia Zelle en bancos de los Estados Unidos.

A medida que la administración del presidente Joe Biden avanza en la discusión del “histórico” paquete de gasto social dentro del Congreso, las campañas de desinformación en torno al alcance, beneficio y financiación de la propuesta, apuntan a minar el apoyo nacional a través de falsos argumentos.

“Esto no es cierto y tampoco está en el paquete anunciado el jueves 28 de octubre de 2021 (por el presidente)”, dijo al Proyecto Itemp Alexandra LaManna, portavoz del Departamento del Tesoro, refiriéndose a las versiones que corrieron en las redes sociales de que a partir de noviembre una nueva normal fiscal en EEUU exigiría a los clientes de bancos en el país gestionar ITIN.

Lo cierto

El presidente Biden dio a conocer el jueves 28 de octubre una revisión de su plan de 1,75 billones de dólares para leyes de salud, clima, educación e impuestos del país, mientras busca romper un atasco entre los liberales y moderados de su partido que ha estancado su agenda económica durante meses.

El paquete ha sufrido una reducción de su coste a unos 1,75 billones de dólares respecto a los 3,5 billones iniciales.

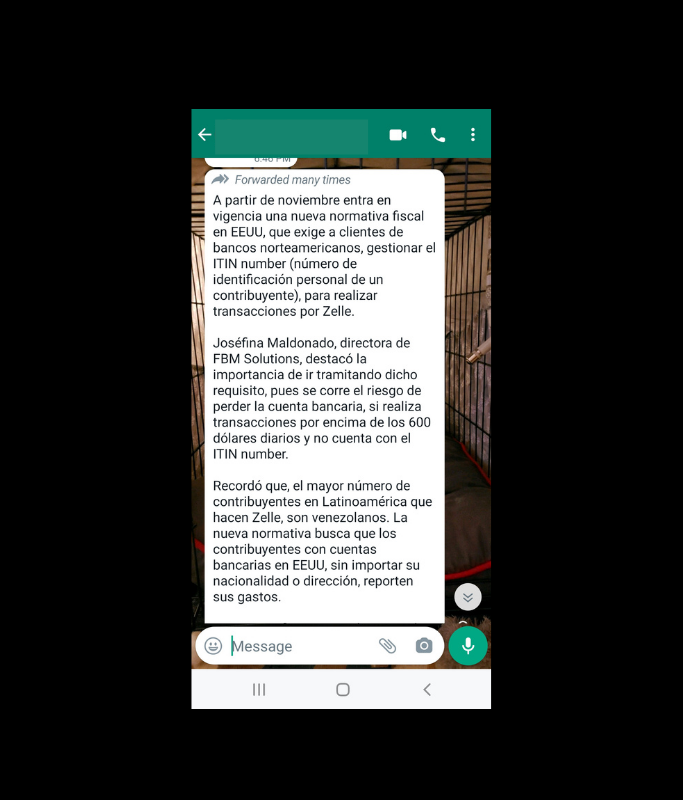

La campaña en las redes sociales relacionada con una supuesta normativa que exigiría un ITIN parece apuntar, principalmente, al mercado venezolano, afectado durante años por una catastrófica política económica dirigida por el gobierno autoritario socialista de Nicolás Maduro.

Citando a una supuesta asesora financiera, el mensaje que corrió a través de mensajería de texto y redes sociales advertía que “el mayor número de contribuyentes en Latinoamérica que hacen Zelle, son venezolanos, y la nueva normativa busca que los contribuyentes con cuentas bancarias en EEUU, sin importar su nacionalidad o dirección, reporten sus gastos”.

Zelle, operado por Early Warning Services, LLC, es utilizado por 11 grandes bancos como Wells Fargo, Chase, Citi, FirstBank o Bank of America, y requiere una cuenta corriente o de ahorros de EEUU para usar la aplicación.

Las transacciones entre consumidores inscritos ocurren en minutos y generalmente no incurren en tarifas de transacción.

Los venezolanos, además, no son los mayores usuarios de esta aplicación en América Latina, como dice la campaña desinformativa.

Apenas un 8% de los ciudadanos adultos de ese país suramericano tienen una cuenta bancaria en el extranjero o acceso a una billetera electrónica, según la encuestadora de Caracas Datanálisis, citado por Bloomberg.

Los mexicanos van a la cabeza en cuanto a lo abultado de sus cuentas en bancos en territorio estadunidense, reveló un reporte de la Reserva Federal, según el diario La Jornada.

Leyes con claridad

En ningún apartado de las leyes recientes aprobadas por el Congreso a raíz del Covid-19, o en discusión como política del gobierno actual, hay referencia a exigir un ITIN por usar herramientas de transferencia de dinero.

El Número de Identificación Personal del Contribuyente (ITIN) es un número de procesamiento de impuestos emitido por el Servicio de Impuestos Internos (IRS) para garantizar que las personas, incluidos los inmigrantes indocumentados, paguen impuestos incluso si no tienen un número de Seguro Social independientemente de su estatus migratorio.

El ITIN fue creado por el IRS en julio de 1996 para permitir que los ciudadanos extranjeros y otras personas que no son elegibles para un SSN cumplan con las leyes fiscales de EEUU.

Muchos inmigrantes tienen ITIN. Las personas que no tienen un estatus legal en el país pueden obtener este documento. Pero otras personas que están legalmente presentes en EEUU y deben pagar impuestos, pero que pueden no ser elegibles para un SSN, también pueden obtener un ITIN, de acuerdo con el American Immigration Council

La única normativa que cita una mención específica al manejo de las aplicaciones de efectivo, es la que estableció la Ley del Plan de Rescate Estadounidense (ARP, por sus siglas en inglés) firmada el 11 de marzo de 2021 por el presidente Biden para ayudar a los estadounidenses durante la pandemia actual del Covid-19.

La ley tiene una disposición que requerirá que las aplicaciones de efectivo como Venmo, CashApp, PayPal, Zelle, entre otras, presenten informes de información tanto con los comerciantes que usan sus plataformas como con el IRS específicamente para transacciones comerciales que excedan los $ 600.

“Esto se emplea a las aplicaciones de terceros y a los emisores de tarjetas de crédito, no a las cuentas bancarias tradicionales”, dijo Bill Halldin, un portavoz de Bank of America, a una consulta de Itemp.

Tecnología y dinero

En Estados Unidos el uso de aplicaciones de efectivo como Venmo, PayPal y Zelle se volvieron comunes para realizar cualquier tipo de pago. También, para evadir impuestos, por lo cual los legisladores en el Congreso quieren más información sobre lo que allí está pasando.

Irma Trevino, una vocera del IRS, dijo en un correo electrónico enviado a Itemp que “no comenta acerca de asuntos pendientes de legislatura”.

El equipo de VERIFY, dedicado a ayudar al público estadounidense a distinguir entre información verdadera y falsa, advirtió que “los usuarios de las redes sociales han afirmado que cualquier persona con más de $ 600 en transacciones anuales de aplicaciones de efectivo ahora enfrentará un nuevo impuesto. No es verdad”.

La Ley del Plan de Rescate Estadounidense de 2021 modifica el requisito de informes del IRS de $ 20,000 en pagos agregados y 200 transacciones a un umbral de $ 600 en pagos agregados, sin un número mínimo de transacciones. La nueva regla entrará en vigor a partir del 1 de enero de 2022.

El presidente Biden firmó la ley con la enmienda de umbral en marzo.

Esta normativa que utiliza aplicaciones de terceros, como CashApp, Venmo o PayPal, solo se aplica a bienes y servicios, no a pagos personales, como si alguien le pagara por una cena o un préstamo para pagar un café.

David Super, profesor de derecho tributario en la Universidad de Georgetown, declaró a VERIFY en un correo electrónico: “Esta propuesta no cambia lo que es imponible o lo que es deducible. Simplemente busca lograr informes más honestos sobre qué ingresos se reciben y qué gastos deducibles se realizan”.

Iniciativas en la mesa

Mientras tanto, una segunda propuesta del Tesoro pendiente por parte de la administración de Biden también requeriría que las instituciones financieras como los bancos reporten al IRS anualmente la cantidad total total de depósitos y retiros de la mayoría de las cuentas bancarias, de préstamos e inversiones que también exceden los $ 600, sin número mínimo de transacciones requeridas de las cuentas. Esto incluye cuentas comerciales y personales, escribió Samantha Putterman, de PolitiFact, una herramienta del Tampa Bay Times.

Ninguna propuesta cambia los impuestos que se espera que pague.

La medida del plan de rescate solo se aplica a las transacciones comerciales que ya se consideran ingresos gravables, no a las transacciones de Venmo entre amigos para, por ejemplo, bebidas en la hora feliz. Y no las transacciones comerciales que no se consideren gravables una vez deducidos los gastos, escribió Putterman.

La iniciativa del Tesoro exige que las instituciones financieras, incluidas las aplicaciones de efectivo, realicen un seguimiento de los depósitos y retiros totales para encontrar las principales discrepancias en la declaración de impuestos, recordó Putterman.

Para medir el impacto que tienen las aplicaciones de envío de dinero como Zelle dentro de EEUU, solo a través de esta red se enviaron 106 mil millones de dólares en 392 millones de transacciones durante el primer trimestre de 2021.

Los valores de pago enviados año tras año aumentaron en 74%, mientras que las transacciones de pago aumentaron en un 61%, informó la empresa propietaria en un comunicado.

Para atajar la creciente ola de rumores y desinformación impulsada por quienes rechazan la propuesta del presidente Biden, la Casa Blanca he reiterado que el plan está más que pagado al pedir a los estadounidenses más ricos y a las corporaciones más rentables que paguen su parte justa de los impuestos.

“No habrá un aumento a los impuestos de las pequeñas empresas ni a nadie que gane menos de $ 400.000 al año. También generará un crecimiento económico que aumentará los ingresos fiscales y contribuirá a la reducción del déficit”, reiteró esta semana la Casa Blanca en un comunicado.